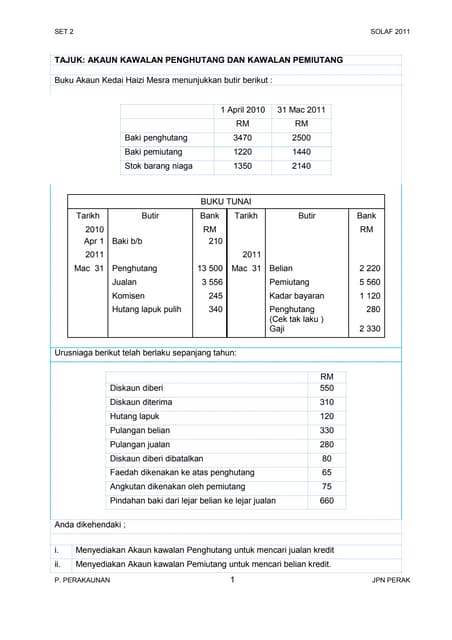

Buku Tunai - bank pembayaran dan diskaun diterima. I Akaun Kawalan Penghutang ii Akaun Kawalan Pemiutang b merupakan ringkasan semua butir akaun dalam lejar kecil dan dimuatkan dalam Lejar Am.

Nota Akaun Kawalan

Pembahagian Lejar Dua bahagian iaitu Lejar am dan.

Sumber rujukan untuk akaun kawalan. Jan 17 2013 mengemaskini Akaun Modal. Feb 17 2010 a Akaun Kawalan terdiri daripada. PENDAHULUAN Dokumen sumber perniagaan adalah sebagai sumber maklumat perakaunan memberi maklumat tentang sesuatu urus niaga dijadikan bukti bagi sesuatu urus niagamengingatkan peniaga tentang hutang dalam urus niaga dan sebagai rujukan padamasa hadapan.

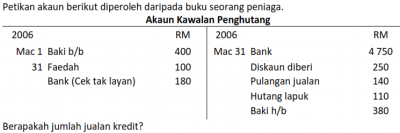

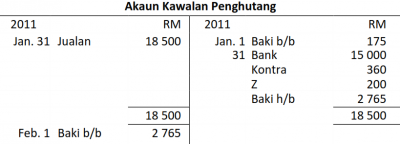

Bagi perniagaan besar Akaun Kawalan diperlukan kerana akaun penghutangpemiutang tidak dicatat dalam lejar am tetapi dalam Lejar Penghuta. Berikut ialah Akaun Kawalan Penghutang bagi Kedai Buku Klasik. AKAUN KAWALAN PEMIUTANG.

Perkara ini telah di umumkan ketika beliau memperkenalkan satu pakej bantuan yang dikenali sebagai. Maklumat pengenalpastian setiap pelanggan ditetapkan dalam nombor Rujukan Virtual Akaun. Jurnal Pulangan Jualan.

Akaun belanja merupakan akaun untuk merekodkan perbelanjaan seperti. Iii untuk mencegah penipuan. Akaun Kawalan Penghutang Akaun Kawalan Lejar Penghutang a merupakan ringkasan semua butir dalam Lejar Penghutang b mewakili catatan yang terdapat dalam Lejar Jualan.

Format dan Sumber Rujukan. Apakah item yang ada di sebelah kredit Akaun Kawalan Belum Terima. Diisi jika pengeposan telah dilakukan iaitu memindahkan catatan dam Buku Catatan Pertama ke lejar.

Jurnal Pulangan Belian - pulangan belian. Folio Rujukan untuk mengesan sumber catatan pertama atau pasangan catatan bergu rujukan muka surat akaun dalam Buku Catatan Pertama dan lejar. Dokumen untuk rujukan tidak perlu dicatat dalam buku perakaunan.

Jul 13 2014 Akaun kawalan 1. D Kegunaan Akaun Kawalan adalah. AKAUN KAWALAN Tujuan Jenis Akaun Kawalan Latihan Kendiri 2.

Akaun Kawalan Latihan Kendiri Perniagaan kecil-kecilan tidak memerlukan Akaun Kawalan kerana disediakan dalam Lejar Am. Tanggapan manusia bergantung pada pentingnya kerosakan yang dilakukan dan akan berkisar dari toleransi melalui pencegahan dan pengurusan untuk cuba menghapuskan hama sepenuhnya. B mewakili catatan yang terdapat dalam Lejar Jualan.

Dec 21 2020 D merekodkan satu akaun daripada dokumen sumber perniagaan. C Item-item yang terkandung di dalamnya adalah sama seperti item-item yang terdapat dalam akaun penghutang. Jurnal Jualan - Jualan kredit.

Kertas peperiksaan ini adalah untuk. I untuk menyemak ketepatan dan. Jan 13 2008 NOTA.

Bagaimana Virtual Akaun Berfungsi. Mengurangkan kesilapan merekod atau terlupa melengkapkan catatan bergu. Perakaunan untuk penggajian penggajian ialah urusan menggaji.

Jurnal Am - baki bb kontra faedah kontrapindahan dan angkutan masuk. Jurnal Am - Baki bb diskaun diberi dibatalkan faedah hutang lapuk angkutan keluar dan kontrapindahan. Hutang lapuk terpulih tidak direkod dalam Akaun Kawalan Penghutang dan perlu ditolak daripada jumlah penerimaan tunai daripada penghutang.

I Akaun kredit belum berbayar outstanding credit mengandungi maklumat hutang semasa peminjam tersebut dengan institusi kewangan samada pinjaman. C baki Akaun Kawalan ini seharusnya sama dengan jumlah semua baki akaun pada lejar kecil. Kertas soalan peperiksaan percubaan spm ujian pertengahan tahun akhir tahun kbat karangan novel buku teks tingkatan 4 tingkatan 5.

Akaun Kawalan Penghutang Akaun Kawalan Lejar Penghutang a merupakan ringkasan semua butir dalam Lejar Penghutang. Wang dan sumber yang digunakan untuk memantau akaun dan aliran tunai anda dapat dikurangkan. Kawalan makhluk perosak ialah peraturan atau pengurusan spesies yang ditakrifkan sebagai makhluk perosak alam haiwan yang terkesan terhadap kegiatan manusia.

Mengurangkan kesilapan merekod atau terlupa melengkapkan catatan bergu. 12 sumber rujukan akaun kawalan. Soalan SPM 1993 pernah keluar soalan khusus untuk Akaun Kawalan.

Contoh akaun kawalan untuk tingkatan 5 by fieza_najwa. I promosi II Komisen diterima III Sewa dibayar IV Susut nilai A I II dan III C I II dan IV B I III dan IV D II III dan IV 35. Akaun Kawalan Belum TerimaPersamaan Perakaunan Latihan 1 Prinsip Perakaunan Tingkatan 4 Silibus baru PELARASAN.

Akaun Tingkatan 4. Perniagaan kecil-kecilan tidak memerlukan Akaun Kawalan kerana disediakan dalam Lejar Am. 1 Sumber rekod maklumat urusniaga perniagaan- tunai.

Hasil menambahkan ekuiti pemilik dan belanja mengurangkan ekuiti pemilikFolio Rujukan untuk mengesan sumber catatan pertama atau pasangan catatan bergu rujukan muka surat akaun dalam Buku Catatan Pertama dan lejar. Laporan CCRIS mengandungi tiga 3 bahagian iaitu. Jul 04 2021 Permohonan PSU 30 Dilanjutkan - RM600 Untuk Setiap Pekerja.

Dokumen sumber perniagaan terbahagi kepada dua iaitu dokumen untuk rujukan. Jurnal Belian - belian kredit. Bagi perniagaan besar Akaun Kawalan diperlukan kerana akaun penghutangpemiutang tidak dicatat dalam lejar am tetapi dalam Lejar PenghutangLejar Jualan dan akaun.

166 169 - Soalan 19 SPM 2005 A. Format dan Sumber Rujukan Akaun Kawalan Penghutang. Manakala kerap juga dikeluarkan bersama2 topik lain seperti Rekod Tak Lengkap Akaun Kelab dan Persatuan.

Jun 23 2021 Maklumat ini akan digunakan sebagai rujukan oleh institusi kewangan untuk mendapatkan sejarah kredit peminjam sedia ada atau bakal peminjam. Jan 28 2018 Akaun Kawalan Pemiutang Akaun Kawalan Lejar Belian. C Item-item yang terkandung di dalamnya adalah sama seperti item-item yang terdapat dalam akaun penghutang.

DOKUMEN PERNIAGAAN SEBAGAI SUMBER REKOD PERAKAUNAN. Terdahulu melalui pengumuman khas daripada Perdana Menteri Tan Sri Muhyiddin berkata permohonan bagi Bantuan Program Subsidi Upah PSU 30 akan dilanjutkan sehingga hujung Jun ini.

Akaun Kawalan Cg Narzuki Online

Akaun Kawalan

Akaun Kawalan Penghutang Kawalangaleri

Akaun Kawalan

Akaun Kawalan

Akaun Kawalan

Bab 1akaun Kawalan Tingkatan 5 Nota

Akaun Kawalan Cg Narzuki Online

Akaun Kawalan Nota

Akaun Kawalan